De største vækstinvesteringer blev jo allerede foretaget i årene 2023-2024, hvor der blev rekrutteret flere folk til stort set alle dele af organisationen. Disse er i høj grad gjort for at muliggøre det næste vækstspring og internationalisering. Men man har også været nødt til at investere i organisationen, systemerne og processerne, da disse investeringer sikkert til dels blev forsømt under den vildeste vækstfase, hvor fokus var på salg og implementeringer. Organisationen har altså i en vis grad knaget i fugerne, men investorerne har udefra kun set de vilde vækstrater i resultaterne ![]() Da et svagt marked samtidig bremsede væksten til encifrede tal, og omkostningerne steg, har de seneste års lønsomhedsudvikling set kedelig ud i forhold til de historiske topniveauer, som dog set i bakspejlet var noget uholdbare på lang sigt.

Da et svagt marked samtidig bremsede væksten til encifrede tal, og omkostningerne steg, har de seneste års lønsomhedsudvikling set kedelig ud i forhold til de historiske topniveauer, som dog set i bakspejlet var noget uholdbare på lang sigt.

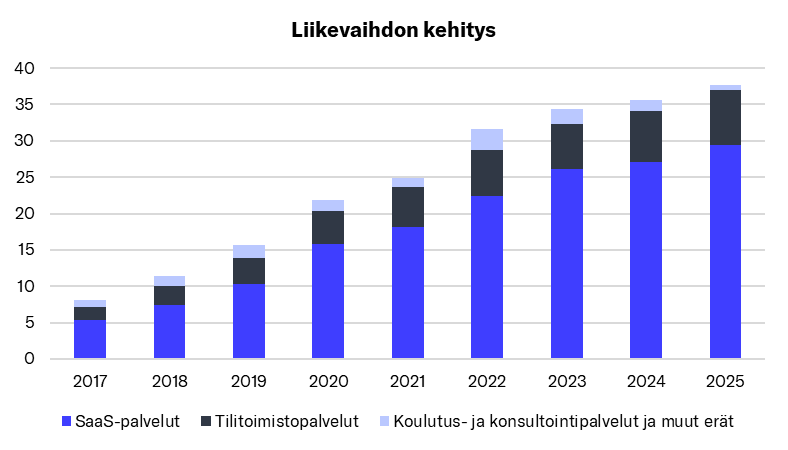

Nogle af omkostningerne fra 2024-investeringerne ramte også ind i 2025, og f.eks. var lønsomheden i Q1’25 endnu blødere (EBITDA 24 %). I Q2 blev resultatet også svækket sammenlignet med året før, men i Q3 stabiliserede situationen sig, og nu i Q4 så vi allerede en tydelig forbedring i forhold til samme periode året før. En af de seneste års satsninger har været den gradvise afvikling af den eksterne softwareudvikling i Aitio Finland, som blev købt i slutningen af 2021, og overførsel af udviklerne til interne projekter. Dette svækkede sidste års EBITDA-margin med omkring 1 procentpoint. Faldet i softwaretjenester ses som den lyseblå omsætningsbjælke, der skrumper. SaaS-omsætningen er vokset ganske pænt de seneste år.

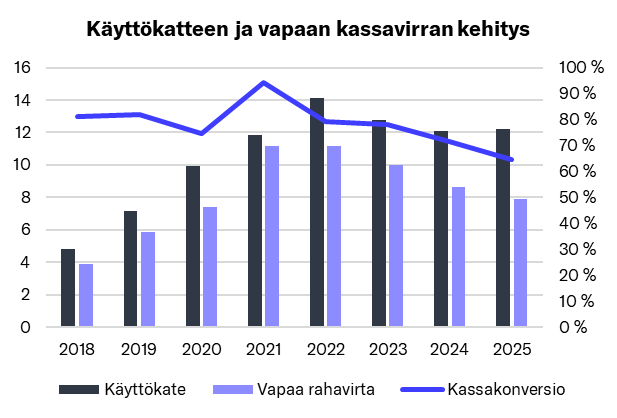

Og som det også påpeges i den tidligere besked, er man også begyndt at aktivere produktudviklingsomkostninger i moderat omfang de seneste år, da virksomheden også har udviklet helt nye produkter til sit sortiment. Som følge af dette og andre investeringer har tendensen for det frie cash flow været nedadgående, men retningen bør vende i de kommende år i takt med omsætningsvæksten.

Edit. Her er også en opdateret analyserapport i anledning af resultatet: