Atte on tehnyt uuden yhtiöraportin Aallon Groupista

Toistamme Aallon Groupin 13,0 euron tavoitehinnan, mutta kurssilaskun myötä päivitämme suosituksemme osta-tasolle (aik. lisää). Olemme lisänneet yhtiön tekemät kaksi viimeisintä pientä yritysostoa ennusteisiimme, joiden vaikutus lähivuosien tulosennusteisiin oli vain noin 1 %:n luokkaa. Aallon Groupin osakekurssi on kuitenkin ollut laskussa edellisestä päivityksestämme, ja arvostuskuva (2026e oik. P/E 10x) näyttää mielestämme houkuttelevalta suhteessa yhtiön tasaista ja vahvaa kassavirtaa tekevään liiketoimintaan ja keskipitkän aikavälin tuloskasvunäkymiin.

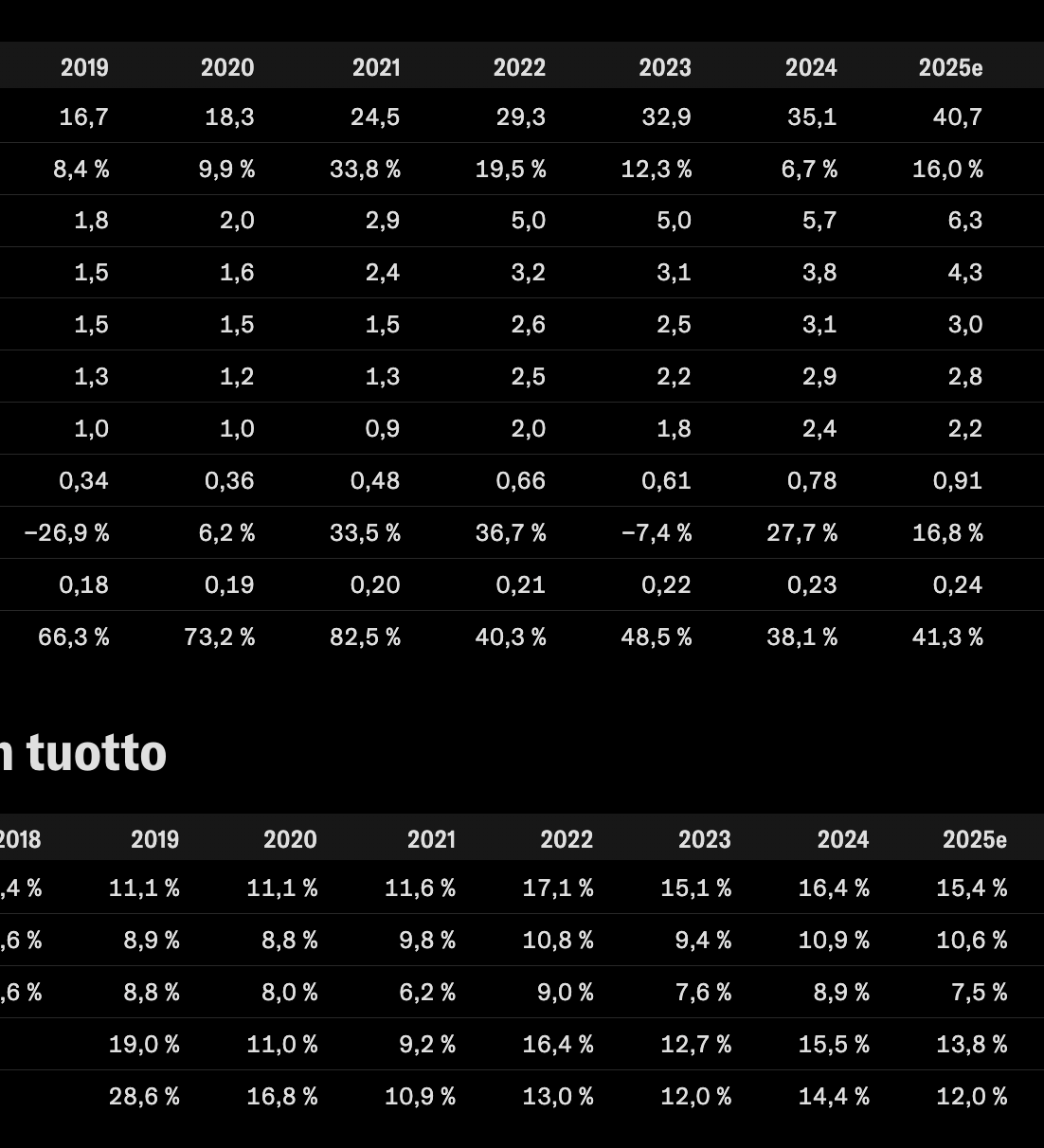

Aallon Group on listahistoriansa aikana n. seitsemässä vuodessa jos katsotaan vuoden 25 ennusteisiin

-Kasvattanut liikevaihtoa +140 %

-Osakekohtaista tulosta +170 %

-Samalla pitänyt pääoman tuotot mittarista riippuen >12 % tasolla.

-Velkaa on käytetty hyvin maltillisesti.

Sekä osakkeiden lukumäärä on noussut alle 10% 3,6m kpl → 3,9m kpl → 3,8m kpl, kun yhtiö aktivoitui ostamaan osakkeitansa.

Osinkoakin on maksettu nousevasti, yhteensä 1,23€/osake sitten IPOn.

E: Uusi talousjohtaja saatu. Aika ripeästi kävi.

Henri Enolalla on vahvaa kokemusta pörssiyhtiöiden taloushallinnon kehittämisestä, talouden muutoshankkeista, listautumishankkeista, yritysjärjestelyistä sekä muun muassa IFRS-raportoinnista. Aikaisemmin Enola on toiminut muun muassa johtajana talousjohdon neuvontapalveluissa EY:llä ja tätä ennen Nokialla. Hän on koulutukseltaan kauppatieteiden maisteri.